2024-2029年中国电力行业重点企业发展分析及投资前景可行性评估报告.pdf

2024-2029年中国电力行业运营态势与投资前景调查研究报告.pdf

2024-2029年中国电力行业市场供需及重点企业投资评估研究分析报告.pdf

2023-2028年中国电力行业发展研究与“十四五”企业投资分析报告.pdf

2023-2028年中国电力行业市场专题研究及市场前景预测评估报告.pdf

2023-2028年中国电力行业重点企业发展分析及投资前景可行性评估报告.pdf

2023-2028年全球及中国电力行业市场现状调研及发展前景分析报告.pdf

2023-2028年中国电力行业市场供需及重点企业投资评估研究分析报告.pdf

中国报告大厅网讯,电力是现代社会不可或缺的基础产业之一,电力也是国民经济中最重要的基础能源产业。电力相关技术水平的不断提高给电网建设带来利好因素,电力产业景气度维持高位。

电力行业是指涉及发电、输电、配电以及电力供应和使用的领域。它是现代社会不可或缺的基础产业之一,为工业、商业、居民等各个领域提供电力能源。电力行业是国民经济中最重要的基础能源产业,与国计民生具有密切联系。

随着我国经济持续快速发展,工业化、城镇化水平不断提高,电力需求保持稳定的增长。根据电力行业发展现状数据统计,2011年度我国用电总量为4.70万亿千瓦时,2022年达到8.64万亿千瓦时,较2021年增长3.7%。为应对我国用电需求的持续增长,缓解电力供应紧张的局面,在中央和地方政府的推动下,我国电力建设大规模展开。2011年度我国发电装机容量10.63亿千瓦,到2022年我国发电装机容量已达到25.64亿千瓦。

从我国电力产业现状来看,我国发电能力已达到较高水平,但电网建设仍然有发展的空间。电网建设的滞后导致电能无法有效利用,电荒、电力设备陈旧落后导致的事故频频发生。我国电力投资开始从偏重电源建设投资逐步向电网投资倾斜。根据电力行业发展现状统计,电网工程建设完成投资由2011年度的3,687亿元增长至2021年度的4,951亿元。

虽然我国电网投资持续保持在较高水平,但是在过去几年电网投资主要集中在电力骨干网。随着骨干网架建设日趋完善,电网投资的重点将向配电网及用户侧转移,解决新型城镇化、农业现代化的快速发展与配电网建设的不匹配问题,满足用电侧新能源、分布式电源、电动汽车、储能装置快速发展,终端用电负荷呈现增长快、变化大、多样化的新趋势。

国务院及有关政府部门已经发布了部分“十四五”能源及电力发展目标、“互联网+”智慧能源行动计划等,也出台了智能电网发展指导意见、配电网改造规划等。中国经济发展长期向好的基本面没有变,经济韧性好、潜力足、回旋余地大的基本特征没有变,持续增长的良好支撑基础和条件没有变,经济结构调整优化的前进态势没有变。

电力行业发展现状相关数据显示,2023年中国发电装机容量将达25.5亿千瓦,2025年将达28亿千瓦时。近年来,中国电力行业迅速发展,行业规模大幅增长,在5G、物联网等高新技术的影响下,中国电力行业进入了转型升级的新时期。

电力市场化改革加速推进,电力逐步回归商品属性。随着“双碳”目标的提出与落实,我国电力市场化改革进程明显加快。国家发改委、国家能源局等密集出台了一些列电改有关文件,进一步完善了电力交易规则,扩大了电价浮动范围,现货交易及高耗能企业甚至不受上浮20%限制,困扰电力行业多年的电价问题逐步得到解决,初步建立了能涨能跌的电价市场化运作机制,电力商品属性逐渐还原,电力行业逻辑重塑,盈利能力有望得到根本改善。

总体看来,经济的快速发展下城镇化进程不断加快国内电力需求大幅增长,国内用电总量逐年递增。在国家相关政策支持下,电力市场发展前景良好。

中国报告大厅网讯,电力行业的发展趋势受到多方面因素影响,环保政策背景下电力行业逐渐往绿色低碳方向转型。未来电力市场将逐渐往可再生能源扩展,智能电网成为重要发展方向。以下是2023年电力行业发展趋势。

电力行业是国民经济中最重要的基础能源产业,与国计民生具有密切联系。从产业链角度看,电力行业主要分为发电、输电、配电、售电、用电等环节,行业参与者包括发电企业、电网企业、电力咨询设计企业、电力设备企业、施工和运维企业以及电力终端用户。随着我国经济持续快速发展,工业化、城镇化水平不断提高,电力需求保持稳定的增长。根据电力行业发展趋势统计,2011年度我国用电总量为 4.70 万亿千瓦时,2022 年达到 8.64 万亿千瓦时,较 2021年增长 3.7%。

供需紧平衡。电力行业发展趋势相关数据显示2022年,全社会发电量累计值为86372亿千瓦时,发电量为83886.3亿千瓦时,全国电力供需总体紧平衡,部分地区用电高峰时段电力供需偏紧。特别是7、8月,极端高温少雨天气席卷国内多省市,四川、重庆、湖北、安徽、江苏、浙江等地遭受连续多日的高温,用电需求持续走高,电力高峰供需矛盾凸显。同时,由于来水偏枯,水电出力不足,导致电力保B体育官网 B体育网址供持续面临较大压力。2022年,全国有21个省级电网用电负荷创新高,华东、华中区域电力保供形势严峻,浙江、江苏、安徽、四川、重庆、湖北等地区电力供需形势紧张。

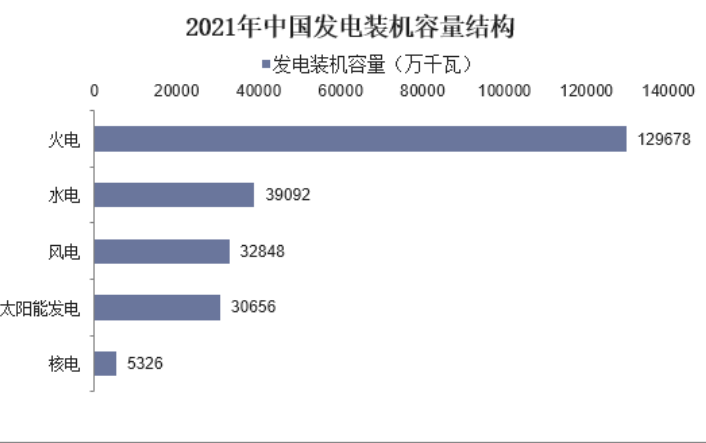

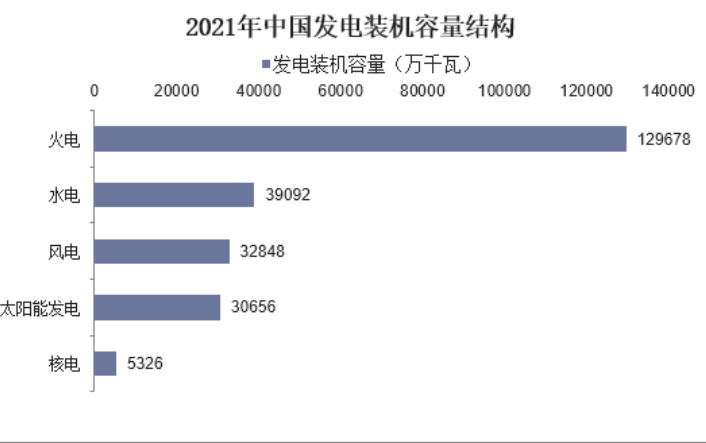

电力行业绿色低碳转型成效显著。电力行业发展趋势显示截至2022年底,全国全口径发电装机容量25.6亿千瓦,同比增长7.8%。从装机结构来看,受节能减排以及“双碳”政策影响,以风电、太阳能发电为代表的清洁能源发电快速发展,近年来非化石能源发电装机(包括可再生能源及核电)规模及其在我国发电装机中所占比例持续上升,装机结构清洁化趋势明显。

可再生能源的扩展:可再生能源,如太阳能、风能、水能等,将继续扩大其在电力产能中的份额,以减少碳排放、实现能源转型和降低对有限化石燃料的依赖。

能源储存技术的创新:能源储存技术的发展将变得更加重要,以平衡可再生能源的不稳定性。电池技术的提升将促进电力储存的可靠性和效率。

智能电网的发展:智能电网将实现能源的智能分配、优化调度和监控,提高电网的稳定性和适应性,使电力系统更加灵活和可靠。

电动交通的普及:电动汽车和电动交通的普及将带来电力需求的增加,同时也会推动充电基础设施的发展,电力与交通的融合将推动电力行业的发展。

碳排放减少和能效提升:电力行业发展趋势显示为应对气候变化,电力行业将致力于降低碳排放,提高发电和输电的能效,推动清洁能源的应用。

数字化技术和物联网的应用:数字化技术和物联网的应用将提高电力系统的管理和监控水平,实现更高效的运营、维护和故障预测。

总体看来,电力行业的发展方向涵盖了可持续能源、智能化、数字化、分布式能源、能源转型和创新应用等多个方面,这些方向将共同推动电力行业实现更加可持续、高效和智能化的未来。

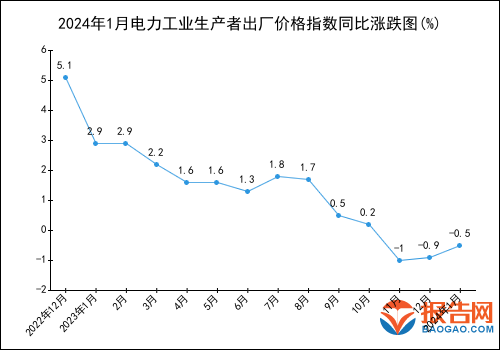

【中国报告大厅价格指数讯】根据中国报告大厅对2024年1月电力工业生产者出厂价格指数进行监测统计显示:2024年1月电力工业生产者出厂价格指数为99.5,同比下降0.5%。

以上就是2024年1月电力工业生产者出厂价格指数统计,数据来源于国家统计局以及中国报告大厅数据中心整理发布,仅供参考。

据中电联统计数据显示,2016年新开工规模分别为:火电工程项目95个,装机容量7769万千瓦;而截至2017年1月,全国在建火电工程项目229个,装机容量18785.5万千瓦。

其中,2016年新开工规模分别为:火电工程项目95个,装机容量7769万千瓦;风电工程项目192个,装机容量1251万千瓦;光伏发电工程项目522个,装机容量1753万千瓦;无新开工核电项目。特高压输电工程新开工1000千伏特高压交流输变电工程1项,变电总容量6000兆伏安,线千伏特高压直流输电工程1项,输送容量1200万千瓦,线千伏特高压直流输电工程3项,输送容量2100万千瓦,线)千伏及以上输变电工程新开工1468个项目(不含特高压项目),变电总容量147363.1兆伏安,线月,全国在建火电工程项目229个,装机容量18785.5万千瓦;风电工程项目399个,装机容量2756万千瓦;光伏发电工程496个项目,总容量1695万千瓦;在建核电机组27台,装机总容量为2800万千瓦。特高压输电工程在建1000千伏特高压交流输变电工程2项,变电总容量30000兆伏安,线千伏特高压直流输电工程1项,输送容量1200万千瓦,线千伏特高压直流输电工程6项,输送容量3800万千瓦,线)千伏及以上输变电工程在建项目共2745个,变电总容量为335430.7兆伏安,线月电力进出口数据统计及分析

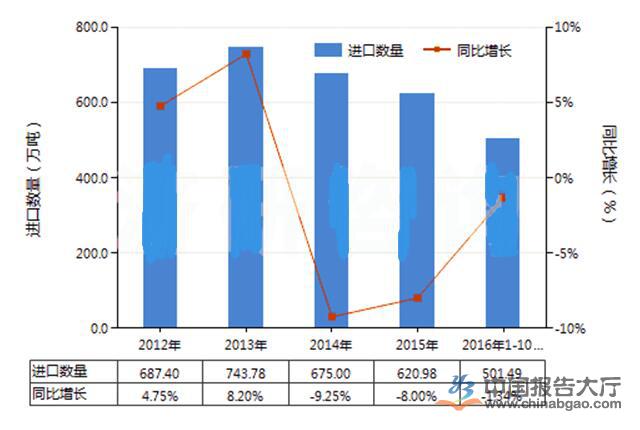

从进口量方面来看,数据显示,2016年1-10月我国电力进口量达501.49万吨,与上年同期相比下降了1.34%。2015年我国电力进口数量为620.98万吨,与上年同期相比下降了8.00%。详见下图:

从出口量方面来看,数据显示,2016年1-10月我国电力出口量达1,640.19万吨,与上年同期相比增长了9.72%。2015年我国电力出口数量为1,865.42万吨,与上年同期相比增长了2.74%。

2016年1-10月我国电力出口金额为1,213.02百万美元,与上年同期相比增长了8.61%。2015年我国电力出口金额为1,409.51百万美元,与上年同期相比增长了5.38%。详见下图:

图 2012-2016年10月中国电力(HS27160000)出口总额及增速统计