作为国内最早开发风电的专业化公司,龙源电力凭借先发优势,自2015年起就雄霸全球最大风电运营商宝座,

然而近年来,随着华电新能、三峡能源等竞争对手的崛起,其业绩从2022年开始出现了波动,增速明显放缓,龙头地位一度被华电新能超越。

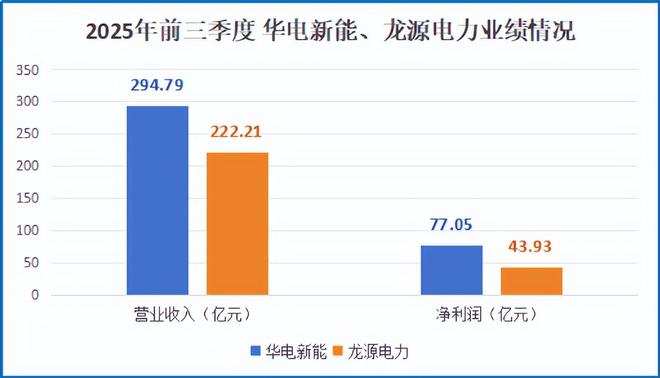

到了2025年前三季度,龙源电力已经被华电新能拉开了不小的差距,二者营业收入相差70多亿,净利润差了30多亿。

与募资公告同步发布的,还有一帖董事会换届公告,龙源电力决定继续任命宫宇飞为董事长。

事实上,宫宇飞的上任颇具“救火”色彩——他于2024年5月接棒时,龙源电力业绩已经略显疲态。

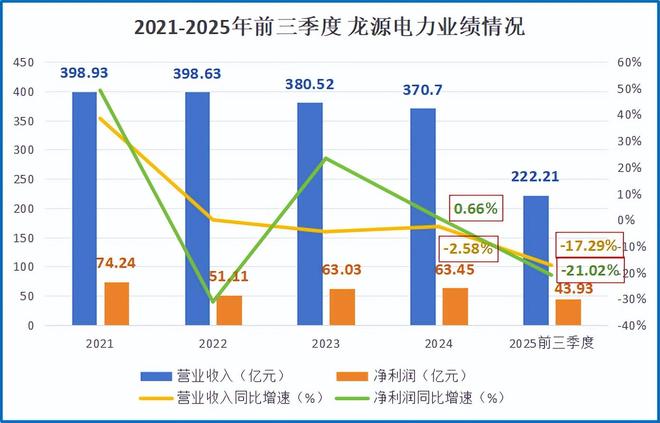

2024年,公司营业收入为370.7亿,净利润63.45亿,同比增速几乎停滞;到了2025年前三季度,其营业收入仅222.21亿、净利润43.93亿,更是分别同比下滑了17.29%、21.02%。

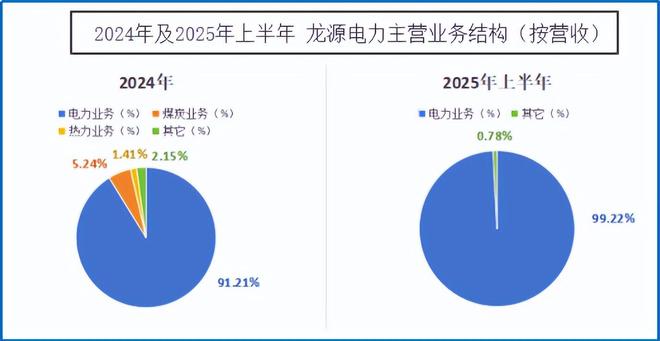

我们把时间拉长,可以看到早期的龙源电力涵盖了电力、煤炭和热力三大主营业务。

2024年,公司煤炭、热力业务营收占比还将近7%,但随着实施换股吸收合并、出售煤炭资产和购买风电资产等操作的进行,两项业务的营收占比逐渐降低了。

起初,龙源电力的电力业务主要包括风力发电、火力(煤炭)发电、光伏发电。作为全球最大的风电运营商,其又以风电业务为核心支柱。

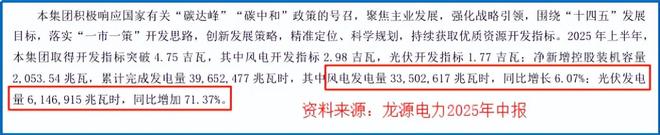

尽管2025年上半年,公司风电、光伏发电量都同比增加,但为了转型为纯粹的“绿色能源”企业,龙源电力剥离了火力发电业务。

“断臂求生”后的龙源电力,2025年上半年整个电力业务发电量最终呈下滑的局面,同比微降了1.1%。

不过,此举可能利在长远。因为尽管短期失去火电这个业务支撑会影响业绩;但长期来看,押注新能源更有利于公司战略聚焦。

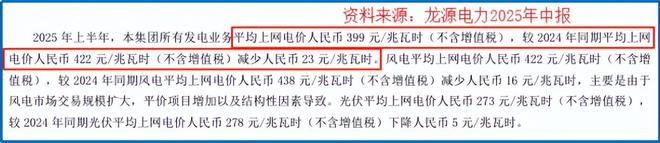

数据显示,2025年上半年,龙源电力平均上网电价为399元/MWh,在2024年同期已经减少34元/MWh的情况下,又下降了23元/MWh。

具体来看,其中风电平均上网电价442元/MWh,同比减少16元/MWh;光伏平均上网电价278元/MWh,同比下降了5元/MWh。

当然,电价走低并不是龙源电力自己的“痛点”,当下全国风电价格普遍承受下行压力,也同样挤压着华电新能等同行的利润空间。

最终,龙源电力在发电量与电价“双降”的拖累下,还是没能扭转业绩下滑的的局面。

在2030年“碳达峰”方案的推动下,各地正加快推进风电建设。如河北省到2027年风电等装机11900万千瓦;四川则提出到2025年风电、太阳能总装机容量达到1.38亿千瓦以上。

且从此次10月的大手笔募资也不难看出,风电业务依旧是龙源电力不放弃的主场。

50亿资金用于建设海南东方CZ8场址的海上风电项目、“宁湘直流”配套新能源基地项目,建成后能为公司带来可观的发电量,从而有助于后续扭转业绩。

值得一提的是,面对风电阶段性瓶颈与火电剥离,龙源电力早已开始谋划第二增长曲线月,公司指出:

当下,全球对于光伏发电的需B体育官网 B体育网址求旺盛。国际能源署预测,光伏能源将成为可再生能源增长的主导力量。

将针对绿氢、绿色甲醇、绿氨等绿色燃料领域寻求合作。马士基为全球第二大班轮公司,目前正为实现其航运脱碳目标,在中国市场持续寻找绿色甲醇的来源,与龙源电力一拍即合。

短期内,虽然市场仍存在一定的不确定性和风险,但随着技术的进步和大环境的推动,绿色甲醇和绿氨的应用领域将会逐步扩大,为公司带来新的商业机会。

随着光伏产能的持续释放,这家风电巨头有望在行业洗牌中重新找到增长动能。不过,在激烈的市场竞争和电价下行的压力下,重返“风电运营一哥”的道路依然充满挑战。