A股三大指数今日集体走弱,沪指退守3800点关口。截止收盘,沪指跌3.63%,深证成指跌3.76%,创业板指跌3.49%。沪深京三市成交额超过2.4万亿,较上一交易日放量超1500亿。行业板块几乎全线下跌,仅煤炭板块逆市上涨,贵金属、酒店餐饮、元件、旅游景区、光学光电子、医疗美容、家居用品、社会服务板块跌幅居前。个股方面,上涨股票数量仅有300多只,逾30只股票涨停,超百股跌停。

据央视财经报道,最近一段时间,国内多地的变压器生产企业都在满负荷运转,海外订单持续爆满,有些企业的生产任务已经排到了2027年。数据显示,一个超大规模AI数据中心的用电负荷已超过1吉瓦,相当于一座中型城市的夏季用电高峰负荷。此外,AI大模型正从“训练”阶段加速迈向“推理”阶段,这意味着其用电量从一次性投入转向持续性消耗。数据显示,我国变压器行业企业约3000家。2025年,变压器出口总值达646亿元,比2024年增长近36%。我国已成为世界第一大变压器生产国,在原材料、成本、生产周期等方面都具备明显优势。

此外十五五开局之年,国家电网与南方电网固定资产投资率先发力,2026年1-2月份均实现同比高增长。据国家电网官微公告显示,今年1-2月,国家电网固定资产投资累计完成757亿元,同比增长80.6%,电网基础支撑和投资拉动效应显著,创下历史同期投资额新高,彰显“十五五”开局之年的强劲投资力度与执行力。

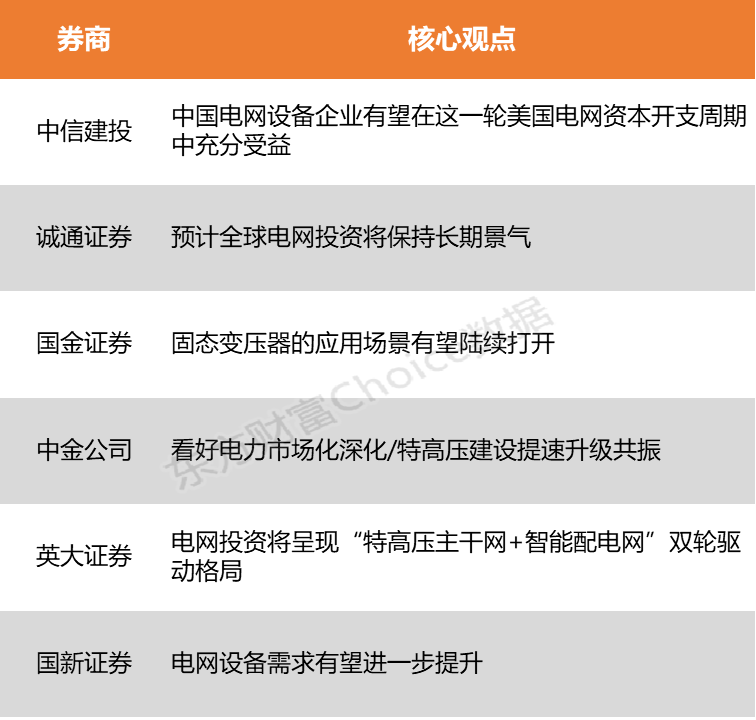

中信建投表示,北美电力系统存在并网周期漫长、设备老化退役、备用容量不足等问题,AIDC需求爆发将导致北美电网电力缺口在2026年~2028年显著扩大。诚通证券指出,全球电网投资持续增长,以应对全球风光发电占比持续提高对电网的冲击,预计全球电网投资将保持长期景气。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=

北美电力系统存在并网周期漫长、设备老化退役、备用容量不足等问题,AIDC需求爆发将导致北美电网电力缺口在2026年~2028年显著扩大。美国电力短缺积重难返、电力供需紧张将成为常态,数据中心是驱动负荷与电价上涨的核心动力。在此背景下,燃气轮机、储能、电网设备成为核心受益主线。天然气发电凭借高可靠性、快速投运优势成为当前自建电源首选;储能可满足并网新规对负荷侧响应能力的要求而成为必选项;美国电网公司资本开支快速上行,750亿美元超高压电网投资计划启动,中国电网设备企业有望在这一轮美国电网资本开支周期中充分受益。

全球电网投资持续增长,以应对全球风光发电占比持续提高对电网的冲击,预计全球电网投资将保持长期景气。发电侧方面,受益于风电、光伏行业的快速增长,全球电源端投资近几年增速显著快于电网端投资,一方面提升了并网升压设备需求,另一方面电网需要加大投入以应对风光发电占比提升带来的冲击。电网侧方面,发达经济体电网设备老旧,超过20年使用年限设备占比高,更新换代需求迫切。国内电网设备公司将受益于电网投资增速中枢上移,同时海外出口业务有望保持稳定增长。

固态变压器能够在半导体开关器件控制下,以小型高频变压器实现隔离和变压,具备高效电能转换、双向能量调度、智能柔性调控等技术优势,是衔接电网、储能与算力负荷关键设施,。然而当前固态变压器领域仍存在高压大功率SiC器件集成、高频磁材性能、热管理与高可靠控制算法等技术壁垒,也面临成本高、标准规范缺失等痛点。随着支持政策的出台,我们预计固态变压器的应用场景有望陆续打开,其商业化也有望进一步提速。

电力设备方面,国网前两月固定资产投资同增超80%,“十五五”特高压保持高景气。达拉特-蒙西特高压交流工程获核准,力争2026年4月开工;国网启动2026年特高压第1次前期服务及设备招标。我们看好电力市场化深化/特高压建设提速升级共振,持续支撑新型电力系统提质增效。国务院印发完善全国统一电力市场体系实施意见,明确2030年市场化交易电量达70%左右,2027年前现货市场基本正式运行,推动“沙戈荒”、虚拟电厂等新型主体平等入市。

能源电力行业将告别粗放扩张,进入一个技术驱动、市场主导、系统协同的高质量发展新周期。对于产业链各方而言,紧跟智能电网、绿电应用、新型B-sport B体育官方网站储能、算电融合这四大主线,将是把握“十五五”机遇的关键。电网投资将呈现“特高压主干网+智能配电网”双轮驱动格局,2025年1-12月电网累计投资同比增长5.11%。储能则从“配建”走向“市场化调用与容量价值兑现”的新阶段,截至2025年12月末,中国新型储能累计装机同比增长85%。

算力与电力协同发展成为新增亮点。政府工作报告明确提出实施算电协同等新基建工程,首次被写入国务院政府工作报告。2025年,国家能源局《关于支持算电协同试点建设新型电力系统示范区的通知》将“算力负荷”与工业、商业、居民并列,成为第四类可调度资源。AI算力的爆发式增长对电网提出了全新挑战。数据中心单机柜功率已从传统的6kW提升至240kW,单座超大型AI算力中心峰值功耗可达数百兆瓦,相当于一座中小城市的用电负荷。数据中心从单纯的“用电大户”转变为“电力系统的核心调节资源”,通过虚拟电厂参与电网调峰、调频、备用等辅助服务市场,实现“以算调电、以电优算”的协同发展模式,智能配电设备、储能系统、能源管理系统等电网设备需求有望进一步提升。